〒135-0016 東京都江東区東陽3丁目28番9号 山屋東陽ハイツ5階501号室

(東京メトロ東西線 東陽町駅 2番出口徒歩0分)

定休日 :日曜・祝日

アコムの過払い金返還請求について

アコムの過払い金請求の対応

アコムは三菱UFJ銀行系であることもあり,他の業者に比べると対応は良いように感じられます。

ただ,それでも過払い金の利息を含めた満額を素直に返還してくるわけではありません。

そのため,アコムへ過払い金返還請求を行うに際しては,「返還してもらう過払い金の金額」を重要視するか,それとも,「過払い金を返還してもらう時期」を重要視するかを検討していただき,今後の進め方を決定することになります。

具体的どういうことかと言いますと,「返還してもらう過払い金の金額」を重要視する場合にはアコムも返還を渋ってきますので,裁判を行ったうえで回収を行うことになります。

そうなれば過払い金を返還してもらうまで時間がかかることになってしまいます。

要するに,「時間はかかっても構わないから全額を返還してもらいたい!」という場合です。

逆に,「過払い金を返還してもらう時期」を重要視するのであれば,裁判を行う必要がなくなりますので,その分,過払い金の返還が早まります。

要するに,「返還される金額は少なくなってもいいから,早く返還してもらいたい!」という場合です。

アコムへの過払い金返還請求の目安は次のとおりです。

| 返還金額の割合 | 返還されるまでの期間 | |

| 裁判をしない場合 (返還時期を重要視) | 元金の70%~90% | 和解から2~3か月後 |

| 裁判をした場合 (返還金額を重要視) | 元金の100%~ 元金100%+過払い利息 | 和解から5~7か月後 |

ただし,これらはあくまでも目安です。

裁判をしなくても元金の100%まで返還してもらえるケースもあれば,法律上の争点がある場合などは,目安以上の時間がかかってしまうこともあります。

「じゃあ,一体どっちがいいの?」と迷われる方もいらっしゃるかもしれませんが,この点,アコムの過払い金の調査を行い,取引の内容や過払い金の金額が判明すれば,おおよそのことは判断が付きます。

ご依頼いただく時点で決めていただく必要はありませんので,過払い金の調査結果が分かった段階でご判断いただければと思います。

当事務所では,「返還してもらう過払い金の金額」を重要視するか,それとも,「過払い金を返還してもらう時期」を重要視するかという点について,ご依頼者様の意志を尊重しております。

もちろん,法律上の争点などがある場合にはその点をご説明させていただき,方向性についてのアドバイスをさせていただくことはありますが,こちらの考えを押し付けるようなことはありませんので,ご安心ください。

アコムの過払い金請求を行う場合の注意点

注意点① アコムでキャッシングを現在も利用中の場合

アコムでキャッシングを現在もご利用中の方でも,過払い金返還請求をすることは可能です。

現在は低い利率でお取引をしていたとしても,かつて高い利率でお取引をしていた場合には過払い金の対象となります。

ただし,現在もキャッシングをご利用中の場合には注意が必要なケースがあります。

次のケースを確認してください。

■ケース1

| アコムでキャッシングの債務が50万円あったが,過払い金の調査・計算をした結果,その50万の債務が無くなり,逆に払い過ぎた過払い金が20万円発生していた。 |

■ケース2

| アコムでキャッシングの債務が50万円あったが,過払い金の調査・計算をした結果,50万の債務が無くなるまでには至らなかったものの,債務が20万円まで減った。 |

上記のケース1では,債務が無くなったうえで過払い金が発生していますから,過払い金である20万円を返還してもらうことになります。

別途,50万円を支払う必要はありません。

このケースでは信用情報に影響が出ることはなく,デメリットになることはありません。

次に,上記のケース2では,払い過ぎた利息分があったため,50万円の債務が20万円まで減りましたが,債務は残ることになりますので,任意整理という手続きと判断されてしまうため,信用情報機関に事故情報(俗にいうブラックリスト)として登録されてしまいます。

そのため,その他のカードの利用やローンの審査に一定期間影響が出てしまうことになります。

よって,信用情報に影響が出るのは避けたいという方は,キャッシング残高を完済するなどしたうえで,手続きを進めることを検討していただくことになります。

なお,このケース2の場合,減額された残額の20万円については,利息を免除してもらったうえで分割弁済をしていくことが可能です。

そのため,信用情報に影響が出ても構わないという方であれば,メリットは非常に多くなります。

この点,アコムに債務が残ってる状態で手続きをとるべきか否かは,実際に過払い金がどの程度発生していて,どれだけ債務が減るかわからなければ判断が付くものではないと思います。

過払い金返還請求手続きを実際に進めてみなければ信用情報に影響が出るのかわからないというのでは不安です。

そのため,信用情報に影響が出るケースなのかどうか,具体的に過払い金返還請求の手続きを進める前に事前調査することをお勧めしています。

あくまでも調査を行うだけであれば,信用情報に影響が出ないためです。

調査の結果,債務が無くなって過払い金の返還を受けられる上記のケース1であることがわかれば,信用情報に影響がでないわけですから過払い金返還請求をすべきですし,調査の結果,債務の額が減ったものの,無くなるまでに至らない上記のケース2であることがわかれば,「債務が減ること」と,「信用情報に登録されてしまうこと」を比較していただき,手続きをとるか否かを検討していただければ大丈夫です。

注意点② アコムでショッピングを現在も利用中の場合

過払い金の対象となるのはキャッシング(貸金)でのお取引となります。

ショッピング(お買い物)は対象とはなりません。

そのため,アコムのキャッシングは完済しているけれども,マスターカードでのショッピングをご利用中の場合には注意が必要です。

ショッピングはそのまま利用を継続し,キャッシングの過払い金のみ返還をしてもらうことはできませんので,ケースに応じて検討が必要となります。

次のケースを確認してください。

■ケース1

| アコムでキャッシングの過払い金が50万円発生していたが,ショッピングの債務が30万円残っている。 |

■ケース2

| アコムでキャッシングの過払い金が20万円発生していたが,ショッピングの債務が50万円残っている。 |

上記のケース1については,キャッシングの過払い金50万円からショッピングの残高30万円を差し引きし,その差額である過払い金20万円の返還をしてもらうことになります。

要するにショッピングの残高よりもキャッシングの過払い金の金額が上回っている場合です。

このケースでは信用情報に影響が出ることはなく,デメリットになることはありません。

次に,上記のケース2については,ショッピングの残高50万円からキャッシングの過払い金30万円を差し引きすることになりますので,債務がその差額の20万円まで減額されます。

減額されるのですからメリットはあるのですが,債務が残ってしまう以上,任意整理という手続きと判断されてしまうため,信用情報機関に事故情報(俗にいうブラックリスト)として登録されてしまいます。

そのため,その他のカードの利用やローンの審査に一定期間影響が出てしまうことになります。

そのため,信用情報に影響が出るのは避けたいという方は,ショッピング残高を完済するなどしたうえで,手続きを進めることを検討していただくことになります。

なお,このケース2の場合,減額された残額の20万円については,利息を免除してもらったうえで分割弁済をしていくことが可能です。

そのため,信用情報に影響が出ても構わないという方であれば,メリットは非常に多くなります。

この点,アコムにショッピング残高がある状態で手続きをとるべきか否かは,実際にキャッシングで過払い金がどのくらい発生しているかどうかがわからなければ判断がつくものではありません。

過払い金返還請求手続きを実際に進めてみなければ信用情報に影響が出るのかわからないというのでは不安です。

そのため,信用情報に影響が出るケースなのかどうか,具体的に過払い金返還請求の手続きを進める前に事前調査することをお勧めしています。

あくまでも調査を行うだけであれば,信用情報に影響が出ないためです。

調査の結果,過払い金が発生していて,その過払金の金額が,ショッピングの残高を上回る上記のケース1であることがわかれば,信用情報に影響がでないわけですから過払い金返還請求をすべきですし,調査の結果,過払い金は発生していたものの,ショッピングの残高を下回る上記のケース2であることがわかれば,「ショッピング残高が減ること」と,「信用情報に登録されてしまうこと」を比較していただき,手続きをとるか否かを検討していただければ大丈夫です。

ちなみに,上記ケースと似ているようで違うケースがあります。

アコムは,三菱UFJ銀行バンクイックや,じぶん銀行からの借り入れについて保証会社となっていることがほとんどです。

では,アコムのキャッシングやショッピングは完済していて,キャッシングについて過払い金が発生しているけれども,三菱UFJ銀行バンクイックでの借入れが残っているケースはどうでしょうか?

「アコムが保証会社なんだから,アコムの過払い金から三菱UFJ銀行バンクイックの残高は差し引かれてしまうのでは?」と思われるかもしれません。

ただ,このケースはご心配不要です。

あくまでもアコムに対しては過払い金返還請求をしているだけですから,三菱UFJ銀行バンクイック借入れについては影響がありません。

アコムの債務整理(任意整理)について

アコムの債務整理(任意整理)の対応

アコムの債務整理(任意整理)を行った場合,アコムは比較的柔軟に対応してくれるという印象です。

今後発生する利息(将来利息)を免除してもらい,5年程度までの分割払いに対応してもらうことが可能です。

ただし,「借入をした後,一度も返済をしていない」場合や,「三菱UFJ銀行バンクイックや,じぶん銀行の保証債務」の場合には,任意整理を開始してから和解をするまでの利息(経過利息)を主張されることがあります。

それでも今後発生する利息(将来利息)は免除してもらうことができますので,ご心配不要です。

アコムの債務整理(任意整理)を行う場合の注意点

注意点① 三菱UFJ銀行バンクイック,じぶん銀行での借入れがある場合

アコムは,三菱UFJ銀行バンクイックや,じぶん銀行などからの借入れについて,保証会社になっていることがほとんどです。

そのため,「アコムだけ任意整理の対象にするけれども,三菱UFJ銀行バンクイックやじぶん銀行は借入金額が少ないので任意整理の対象とはせずに,そのまま支払いを継続したい」ということができません。

この場合には,アコムだけでなく,三菱UFJ銀行バンクイックやじぶん銀行も任意整理の対象に加える必要があります。

注意点② 任意整理の対象とした三菱UFJ銀行で銀行口座を利用している場合

上記の関係で,三菱UFJ銀行の銀行口座を頻繁に利用している方は注意が必要です。

例えば,「お給料の支払い口座に指定している」とか,「公共料金等の引き落とし口座にしている」ような場合です。

三菱UFJ銀行バンクイックの任意整理を行うと,三菱UFJ銀行の銀行口座が一旦凍結してしまい,利用することができなくなります。

そのため,凍結されている間に給与が振り込まれてしまうと,普通にATMから預金を引き出せなくなってしまったり,公共料金等の引き落としがされなくなってしまうことになります。

ただ,お給料の支払いであることが明らかであるならば,その分は銀行窓口で払戻しを受けることが可能ですし,公共料金等の支払いは後日送られてくる請求書を用いて支払っていただければ問題はありませんが,余計な手間暇がかかってしまうことは事実です。

そのため,三菱UFJ銀行バンクイックの任意整理を行うに際しては,事前に給与支払口座を変更してもらったり,公共料金等の支払い方法を変更していただけると,スムーズに手続きが進みます。

なお,三菱UFJ銀行の債務は保証会社であるアコムに代位弁済されることによって,アコムへ移りますが,その後は銀行口座をこれまでどおり利用することができます。

銀行口座自体が今後一切利用できなくなるわけではありませんので,ご心配不要です。

アコムの手続きをご依頼いただいたお客さまの声

ここではアコムの手続きをご依頼いただいたお客さまから直筆で頂いたアンケートをご紹介いたします。

手続きをご検討頂く際に,参考にしていただき,少しでも不安を解消していただければと思っております。

※直筆アンケートの画像をクリックしていただければ,拡大されます。

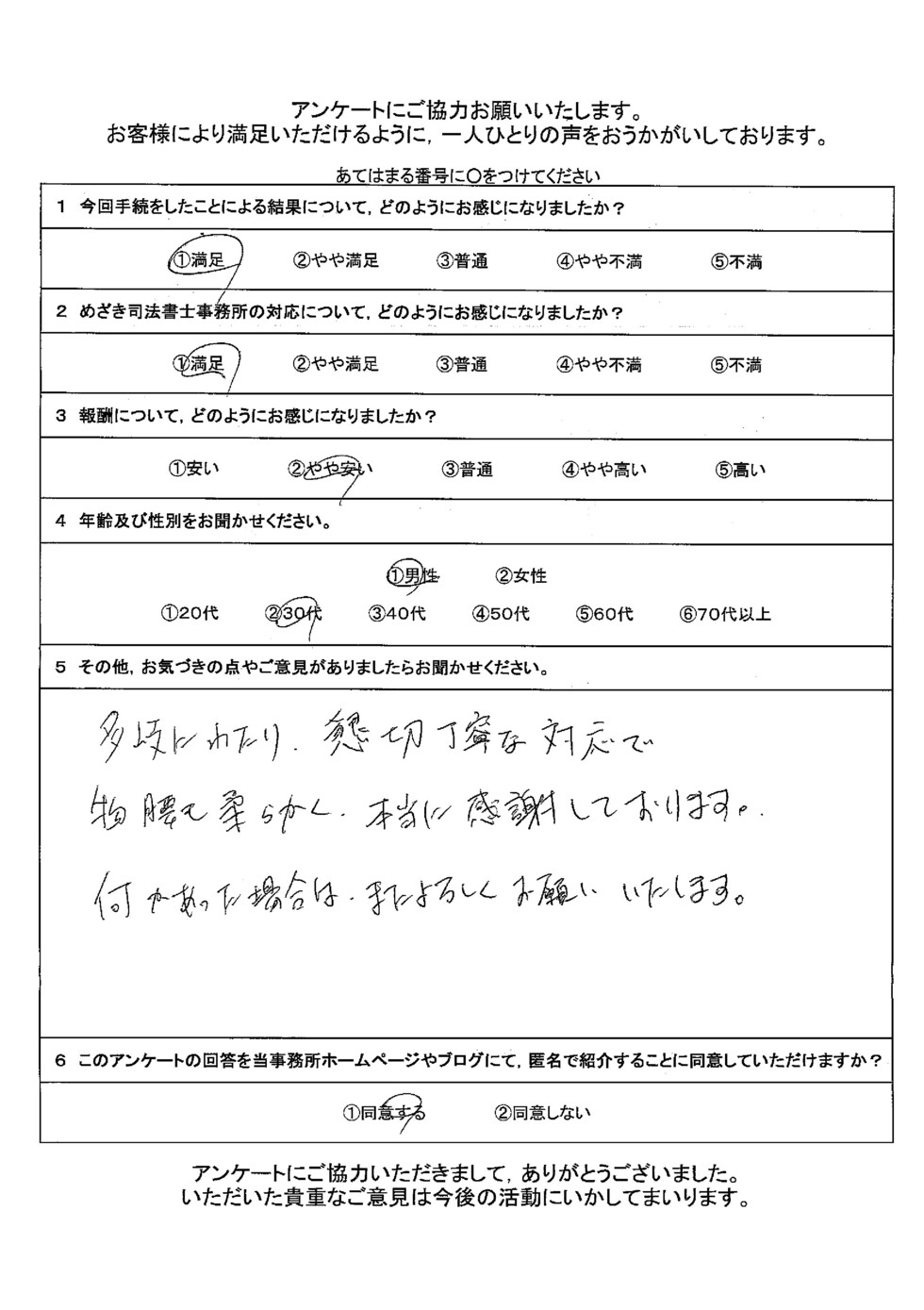

30代 男性 神奈川県茅ケ崎市在住

業者名:アコム

多岐にわたり,懇切丁寧な対応で物腰も柔らかく,本当に感謝しております。何かあった場合は,またよろしくお願いいたします。

手続き:任意整理

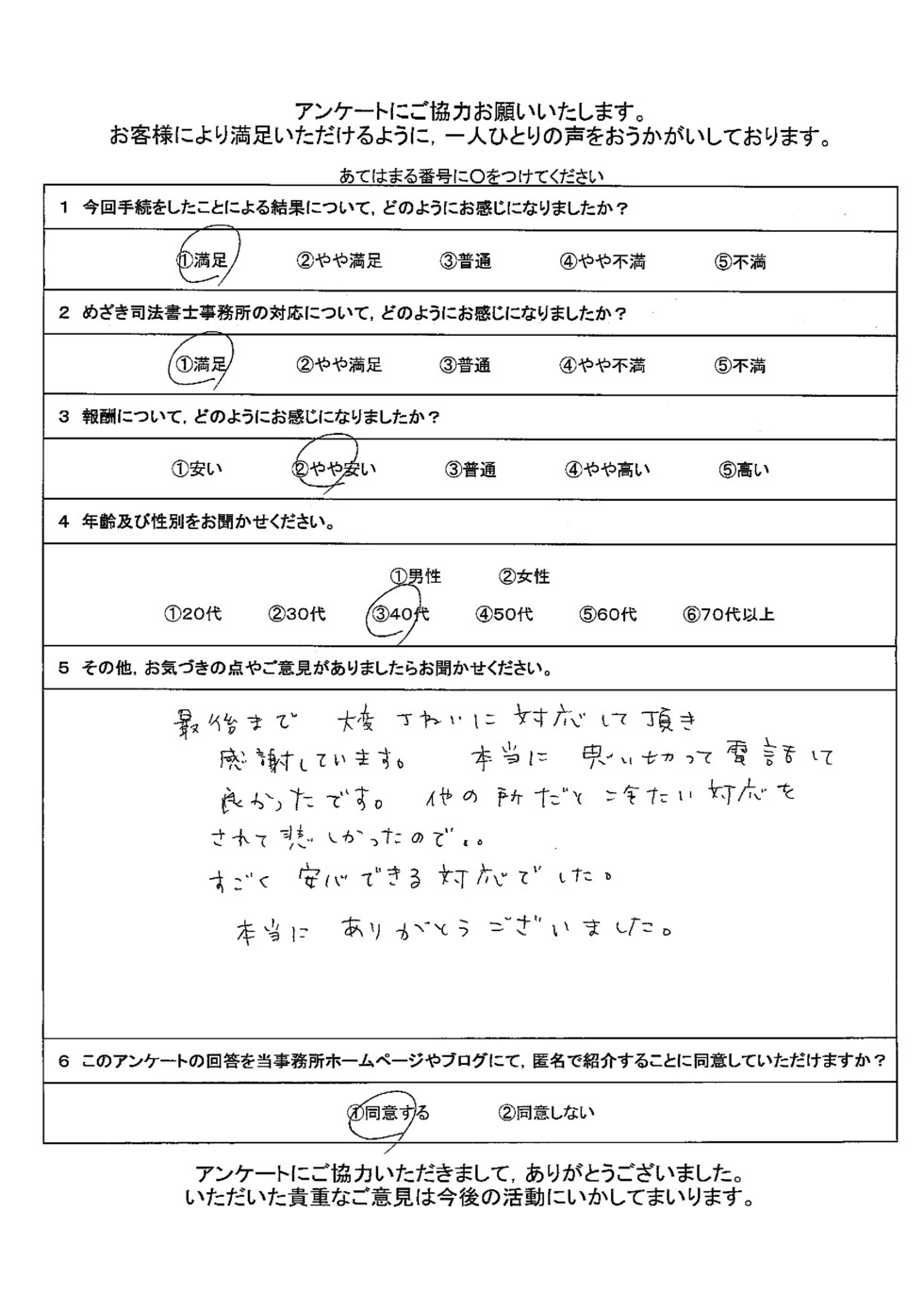

40代 千葉県市川市在住

業者名:アコム

最後まで大変ていねいに対応して頂き感謝しています。本当に思い切って電話して良かったです。他の所だと冷たい対応をされて悲しかったので。すごく安心できる対応でした。本当にありがとうございました。

アコムの会社概要

| 商号 | アコム株式会社(ACOM CO., LTD.) |

|---|---|

| 主な事業内容 | ローン事業・クレジットカード事業・信用保証事業 |

| 本社所在地 | 東京都千代田区丸の内二丁目1番1号 明治安田生命ビル アクセス(地図) (489KB) |

| 電話番号 | 03-5533-0811(代表) |

| 創業年月日 | 1936年4月2日 |

| 設立年月日 | 1978年10月23日 |

| 資本金 | 638億3,252万円 |

| 従業員数 | 1,936名 |

| 貸金業者登録番号 | 関東財務局長(12)第00022号 |

| 包括信用購入あっせん業者 登録番号 | 関東(包)第5号 |

| 加盟団体 | 日本貸金業協会 一般社団法人 日本クレジット協会 一般社団法人 日本経済団体連合会 |

| 主要取引金融機関 | 三菱UFJ信託銀行株式会社 |

| 上場証券取引所 | 東京証券取引所(市場第一部) |

お問合せ・ご相談はこちら

お問合せ・ご相談は、お電話またはフォームにて受付しております。

まずはお気軽にご連絡ください。

お気軽にお問合せください

アクセス

住所

〒135-0016 東京都江東区東陽3丁目28番9号 山屋東陽ハイツ5階501号室

東京メトロ東西線 東陽町駅 2番出口徒歩0分

受付時間

9:00~21:00

フォームでのお問合せは24時間受け付けております。

定休日

日曜・祝日

お役立ち情報のご案内